治療を受ける施設を決め、自分と相性のよさそうな主治医とも出会えたら、実際に治療を進めることになります。が、この辺りで気になりはじめるのは、いったい乳がんの治療にはいくらかかるんだろう?ということじゃないでしょうか。乳がんですと言われたら、経済状況の確認もどうしても必要になります。

「実は私、がん保険に入ってなかった……。

乳がんの治療費っていったいいくらかかるんだろう?

お金が足りなくなったら、どうしよう……。」

私もそうでした。

とりあえず、がん保険などに入っていた方で、そちらを頼ることができるならばよいとして、まったく生命保険や医療保険に入っていなかった場合は、治療費がどれくらいかかるのかということを考えなくてはならないでしょう。いや、本当に頭が痛い問題です……。

公的医療保険でどこまでまかなえるのか?

がんになった場合、標準治療を受けるのであれば、基本的にすべてに公的医療保険が適用されるので、被保険者は実際の医療費の3割を負担するだけで済みます。日本における公的医療保険は大きく分けて、自営業の方などが加入する国民健康保険と、会社員の方などが加入する組合などと呼ばれる健康保険、公務員の方が加入する共済組合の3つがあります。その差は以下の表で赤字にした部分です。

この中で病気により仕事ができない状態に支払われる「傷病手当金」は、国民健康保険にはない保障です。傷害手当金は、3日以上仕事を休んだ時に収入の3分の2(共済組合の場合は3分の2×1.25)を給付されるものです。傷病手当金は最大で18ヶ月支給されます。病気やケガなどで入院した場合などはもちろんですが、自宅療養などで会社に行く事ができなくなった場合でも支給されます。ただし、給料などの収入がある場合は減額されます。

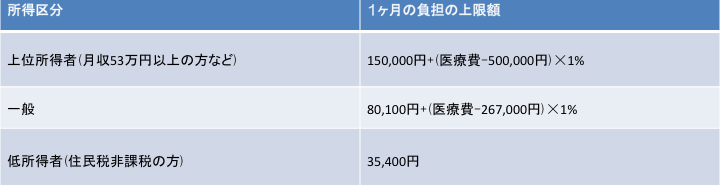

療養の給付に関してはどの健康保険も同じで、被保険者とその扶養者は医療機関でかかる治療費の3割を自己負担します。ただし、この負担には上限があり、もし、健康保険が適用される数百万円の治療費がかかったとしても「高額療養費」の制度により、月の負担額は約8〜10万円ほどに抑えられます。

・高額療養費制度(すべての健康保険にある仕組み)

高額療養費制度とは、患者の医療費負担を一定額以下に抑えるための制度で、保険が適用される診療(保険診療)に含まれる全ての医療費に適用されるものです。この制度では、医療機関や薬局の窓口で支払った額が、1ヶ月間(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額が支給されます。通常、がんの標準治療はすべて保険診療になりますので、この高額療養費制度の対象になります。

70歳未満の方の保険診療における患者の自己負担は3割ですが、高額な医療費になった場合、3割負担でも結構な額になります。しかし、高額療養費制度があるおかげで、医療費が300万円になったとしても、実際の負担額は10万円台に抑えることができます。

この高額療養費制度は、毎月1日から末日までの1ヶ月を通して、複数の医療機関や院外処方などの薬剤代をすべて合算した金額に対して適用される制度です。この計算式は以下のようになります(70歳未満の場合)。

くわしくは、厚生労働省保険局の資料にありますので、こちらをご参照ください(PDFファイルです)。

また、「世帯合算」や「多数回該当」といった仕組みもあり、世帯で合算した金額を用いたり、直近の12ヶ月間に、既に3回以上高額療養費の支給を受けている場合(多数回該当の場合)には、その月の負担の上限額がさらに引き下がるという仕組みもあります。

なお、事前に「高額療養費限度額適用認定」を申請し、認定証を病院に提示しておけば、窓口支払の時に高額療養費制度の上限を超えた時点で、高額療養費制度が適用されますので支払いが不要になります。入院や放射線治療など、月間で高額療養費制度の上限を超えそうな場合は、先に認定証を提示しておくことをおすすめします。この提示がない場合は、いったん高額療養費の限度額を超えた分も支払った上で、健康保険からの支給を待つことになります(支給は通常受診した月から、3ヶ月ほどかかるようです)。

・付加給付金制度(国民健康保険、協会けんぽにはない仕組み)

上記の高額療養費制度を利用して医療費を最大限負担した場合でも、毎月の積み重ねは結構な額になります。その負担をさらに軽減するために付加給金(一部負担還元金や合算高額療養費付加金)という仕組みがあります。ただし、この付加給金は国民健康保険や協会けんぽ(中小企業の従業員が入る場合が多い)には用意されていないものです。組合の健康保険や、共済組合によってその金額などは異なるものの、基本的には同一の医療機関で約2万〜2万5000円程度を超えた医療費を支払った場合は、その金額がすべて戻ってくるという素晴らしい制度です。同一の医療機関とは、その医療機関により処方箋が出された院外処方の薬剤代も含みます。こちらも健康保険の組合などによりますが、受診した月から給付まで3ヶ月ほどかかります。

なお付加給金制度には、一部負担還元金や合算高額療養費付加金のほかに、差額ベッド代給付金や傷病手当金付加給付金、長期入院見舞金などが支給されることもありますが、これはその組合の健康保険によって異なります。一部負担還元金や合算高額療養費付加金はほとんどの組合健康保険や共済組合で支給されるようですが、それ以外に関してはその健康保険によって異なりますので、まずは調べてみることをお勧めします。

・確定申告による所得税減額(どの健康保険にも適用される仕組み)

これは上記の高額療養費制度とは別の制度になりますが、所得税や住民税の算定において、一定の金額が所得控除されます。毎年2月中旬から3月中旬に確定申告の時期がありますが、この確定申告において、1年間の医療費の支払いが高額になった場合、一定の所得控除が受けられるのです。

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。さらに、その金額に所得税率をかけたものが、還付されます。

・実際に支払った医療費の合計額-(1の金額)-(2の金額)× 所得税率

1 生命保険金(がん保険)や健康保険などで補てんされる金額

※保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません

※つまり、乳がんに対して生命保険やがん保険などが支払われている場合、それ以外の病気などで医療機関に支払った治療費からその金額を差し引く必要はなく、すべて医療費として計算できます

2 10万円

※その年の総所得金額等が200万円未満の人は、総所得金額等5%の金額になります

年間15万円の医療費の場合、15万-10万=5万(控除金額)

所得税率を5万円にかけると還付金がわかります。所得税率はこちら。

・所得税率が10%だとして、5万×10%=5000円還付

・所得税率が30%だとして、5万×30%=1万5000円還付

つーか、なんですか、高額所得者の方が還付金が多いのですか……。なぜに?!

ちなみに、還付金は5年前にまで遡って還付申告ができます。遡及して住民税も戻ってくるようです。

まとめですが、日本において、がんの標準治療を受けるのであれば、以下の2つまたは3つにより、医療費を軽減することができます。

・高額療養費制度

・付加給付金制度

・所得税減額

公的医療保険ですべてまかなった場合を試算

というわけで、もしも、がん保険などの生命保険に入ってなかった場合に、すべて同じ医療機関にかかり、公的医療保険で治療費をまかない、さらに毎月高額療養費制度+組合保険の一部負担還元金などの付加給金を受け、最後に所得税減税をした場合、いくらになるかというと……。

・年間で支払う金額

毎月2万円(組合健康保険の付加給金適用)×12(月)=24万円

・確定申告後に戻ってくる還付金(税率を20%とする)

24万円-10万円×20%=2万4000円

・最終的に支払った医療費総額

なんと、これぐらいで済んでしまうんですね。

あと、国民健康保険の場合も書いてみます(2013年7月9日、7月21日追記)----------

すみません、高額療養費限度額適用が4回目になると、最低額が引き下げられるの忘れてました……。

80,100円(高額療養費限度額適用認定を受ける最低額)×3(月)=24万300円

44,400円(3回目以降の高額療養費限度額適用認定を受ける最低額)×9(月)=39万9600円

24万300+39万9600円=63万9900円

・確定申告後に戻ってくる還付金(税率を20%とする)

63万9900円-10万円×20%=10万7900円

・最終的に支払った医療費総額

63万9900円-10万7900円=53万2000円

実際は、国民健康保険であっても、組合健康保険であっても、年間の保険料を計算したうえでないと、最終的な医療費はわかりませんが、医療機関に支払う金額「だけ」を見ると、国民健康保険はちょっと厳しい……ですね。

組合の健康保険制度は、やっぱり素晴らしいのかもしれません。

追記ここまで----------

安くはないのですが、びっくりするほど高くもないです。ただし、これはかなりミニマムな試算です。そもそも同一の医療機関だけにかかるということはあまりないですし、これ以外の医療費として控除できない医療費に関連するもの(差額ベッド代や医療用かつらなど)がありますので、これ以上になることはほぼ確実です。あ、乳房再建用のシリコンも、今日から保険適用になった(祝!)ので、また医療費に対する心配は少し減ったのかもしれません。

とは言いながら、最大限に公的医療保険を利用するのならば以下の2点に気をつけてみてはいかがでしょうか。

・なるべく同一の医療機関にかかる

同じ病院内の違う診療科にかかることで、合算ができます。

・高額療養費限度額適用認定や、一部負担還元金などの付加給金が給付される金額になるように、毎月の治療を考える

いや、これは実は難しい……かもしれません。が、連続通院の放射線治療なんかは、少しスケジュールを都合できたらいいなぁと、ふと思いました。

わわ、わたし、せこい!ですが、上記のことができれば、かなり医療費を節約できそうだなーと思いました。私はそこまでは面倒なので、きちんとできていないのですが……。

残念ながら、乳がんの治療にはお金がかかることは事実で、不安に感じるかもしれません。

不安を見えないままにせず、見える不安にすることで、何が必要かがわかってきます。

がん保険に入ってなくても、実際にかかる治療費は概算できます。

何よりも大切なのは、存在する制度を利用すれば、

ある程度は医療費を軽減できるということを知っておくことです。

そして、個人的な例で恐縮ですが、私の治療費はこちらにありますので、もしよろしければご参考までに。

私はがん保険に関して、40歳前に入ろうとなんとなく思ってはいたのですが、自分の両親を含めた近い血縁関係にある人で、がんになった人というのがいなかったので、こんな早々にがんになるとは思っていませんでした(そして、それぐらいがんに対して無知であったということでもあります)。

ただ、ここにも書いたとおり、がんが初発であり、標準治療を受ける場合、普通の収入があれば、目玉が飛び出るほど高い治療費がかかるということはありません(もちろん、安いとは思いませんが)。また、日本の健康保険制度というのはそれなりに保障があるので、例えがん保険にはいっていなかったとしても、ある程度の貯蓄があり、継続して就労できていれば(本当にこれは重要!付加給金がある健康保険は超重要です!)、私のようなシングルで、がん保険に入っていない、頼る人もいないような、世間的に見たらたぶんどうしようもない女性(笑)が乳がんになったとしても、なんとかやっていけています。ただ、これが再発などになると、本当にどうなるかがわかりませんし、不安なのは何度も書いているとおりです。

あと、実は乳がんというのは、実は他の早期がんと比べた場合、初期治療における医療費を計算すると、高めになるのではないかと思います。がんによっては、手術や放射線治療だけで済むこともあるようなのですが、乳がんの場合は「全身病」という考え方のもと、基本的に浸潤癌かつ腫瘍径が5mmを超えている場合、サブタイプに関わらず、術後は何らかの全身に対する補助療法が行われることがほとんどだからです。

抗がん剤を使った化学療法やHER2タンパクに対する分子標的療法は、ホルモン療法よりも短い期間で治療を行いますが、毎回かなり金額がかかりますし、対するホルモン療法(内分泌療法)も、通常は5年という長い期間をかけて治療していくことになるので、薄ーく、長ーく、治療費が積もって行く感じですね。しかも最近は、ホルモン治療は10年間の方が5年間よりも成績が良いといった発表も出ましたので、私が治療している間にも、ガイドラインが変わるのかもしれません。これから5年に加えて、さらに5年間の治療費……と思うと、正直なところ、ちょっと気が遠くなります。

とはいうものの、がん保険に入っておいた方が、がんになった場合は、負の宝くじにあたったようなものなのかもしれませんが、もし、入ってなかったとしても、いろいろとやりくりは効くということを知っておいてもよいのではないかと思います。

いずれにせよ、病気にならないというのが、一番いいんですけどね!

(ほんとに、そうなんですよ……涙)

0 件のコメント:

コメントを投稿